Woher kommt der Strom? ein Windstrom-Desaster

(Abbildung, bitte unbedingt anklicken. Es öffnen sich alle Abbildungen und Mehr)

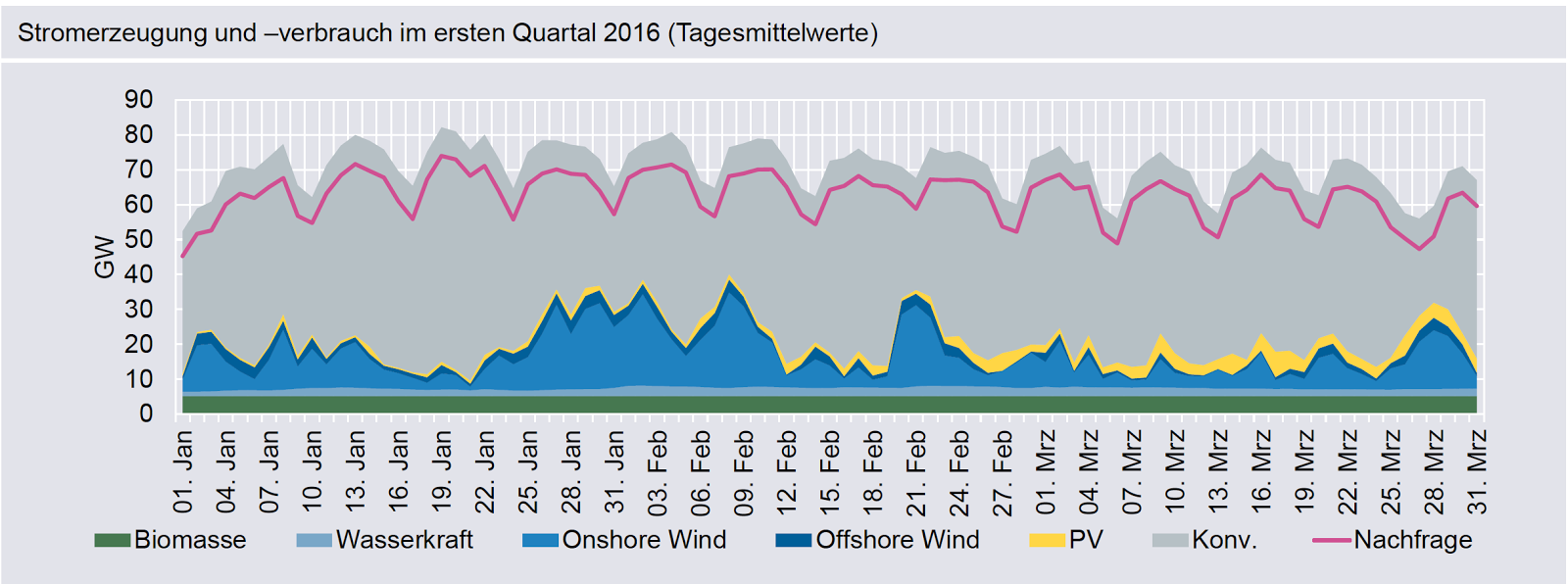

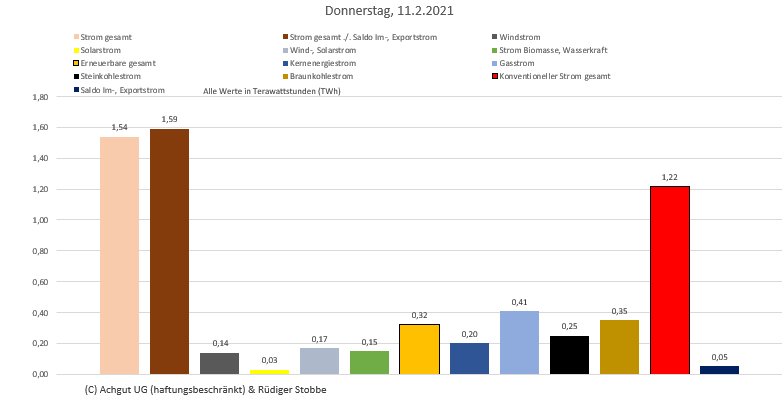

Die konventionelle Stromerzeugung (Abbildung 1) war leider nicht immer in der Lage, die insgesamt schwache Stromerzeugung mittels regenerativer Energieträger so auszugleichen, dass die Strompreise für Deutschland moderat blieben. So gab es sofort zum Wochenbeginn, am Montagmorgen ein Strom-Überangebot im Markt, welches fast zu negativen Stromreisen geführt hätte. Der sinkenden Windstromerzeugung konnte/wollte die konventionelle Stromerzeugung nicht folgen. Den Technikern und Ingenieuren war ganz sicher klar, dass eine mehrtägige Wind-Flaute bevorstand, die mit hoher konventioneller Zusatzstromerzeugung aufgefüllt werden muss. Das gelang den Männern (und Frauen?) in den Steuerungszentralen insgesamt sehr gut. Lediglich am Donnerstag, als die Windstromerzeugung nur 9,09% des Strombedarfs lieferte, entstand eine Unterdeckung, die teuer bezahlt werden musste (Abbildung 2). Es war – wie immer – die Mittags- und die Vorabendzeit, zu der Höchstpreise diesmal weit über 100 €/MWh aufgerufen wurden. Da sind die Preise um die 50 €/MWh, die jeweils am frühen Morgen des 10.2. und 11.2.2021 gezahlt werden mussten, noch moderat. Ansonsten exportierte Deutschland überschüssigen Strom (Abbildung 3). Es wurden bis auf den Montagmorgen insgesamt auskömmliche Preise erzielt.

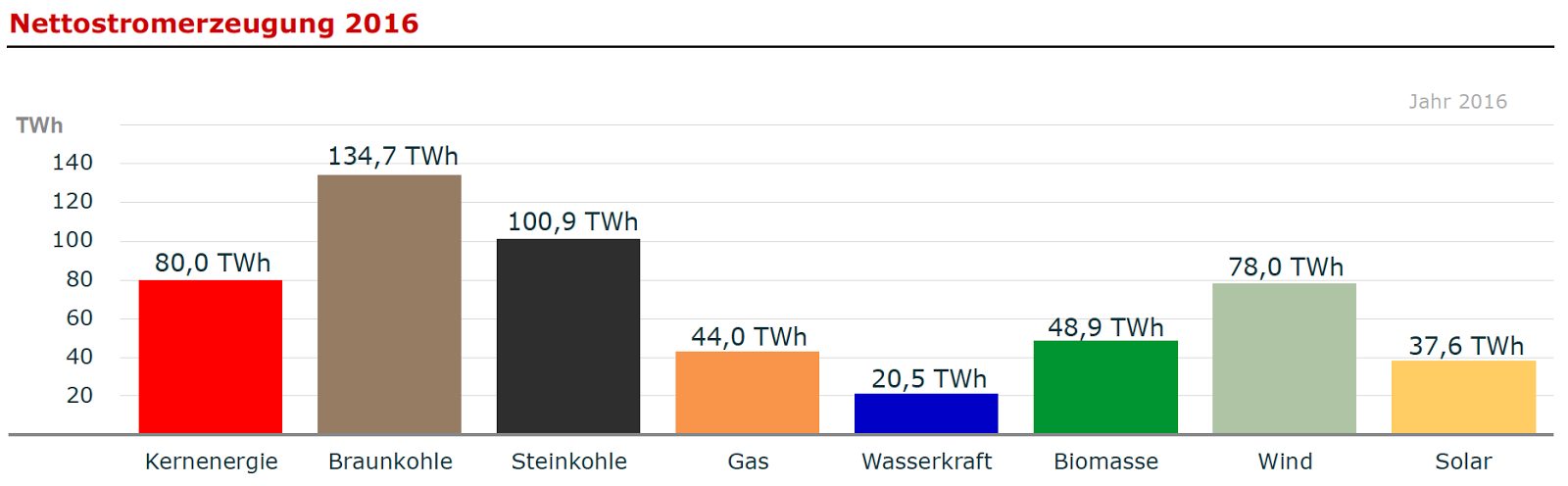

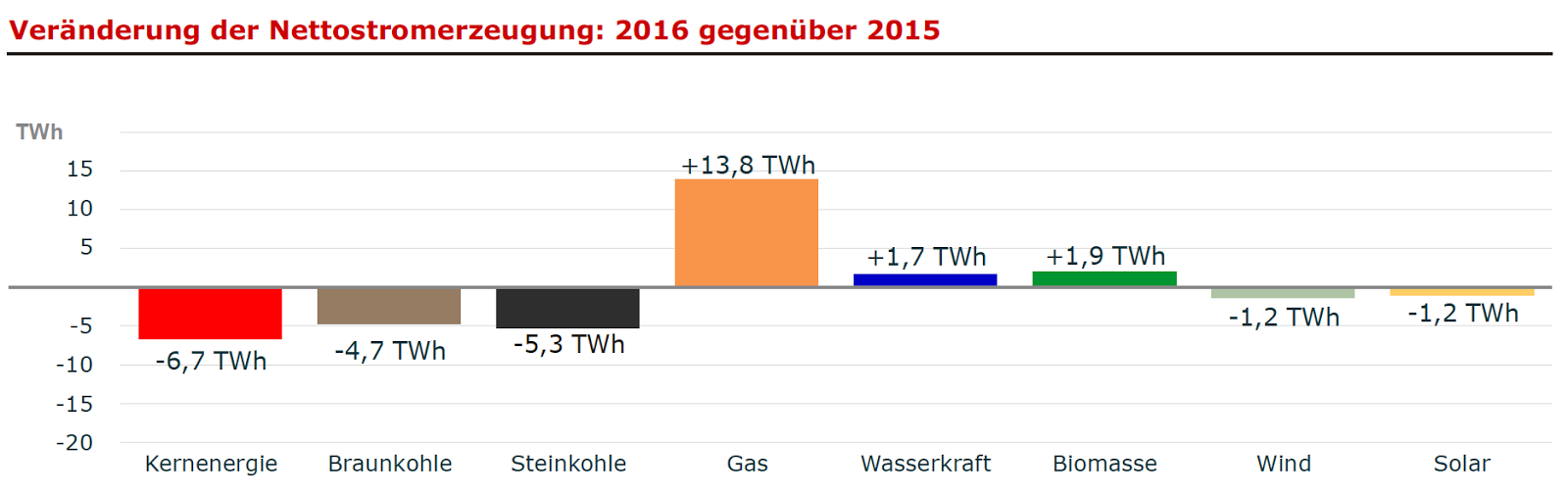

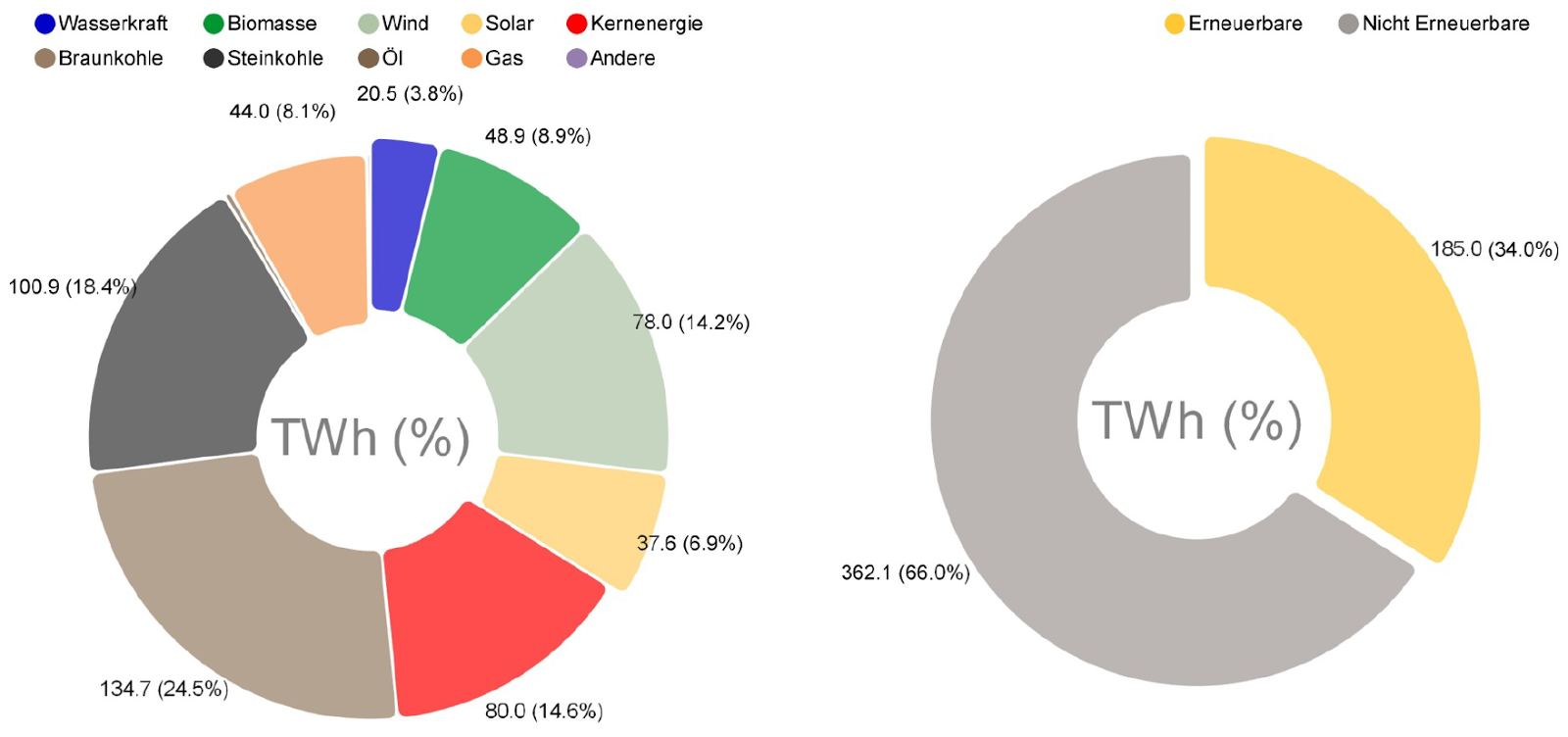

Die Tabelle mit den Werten der Energy-Charts und der daraus generierte Chart liegen unter Abbildung 4 ab.

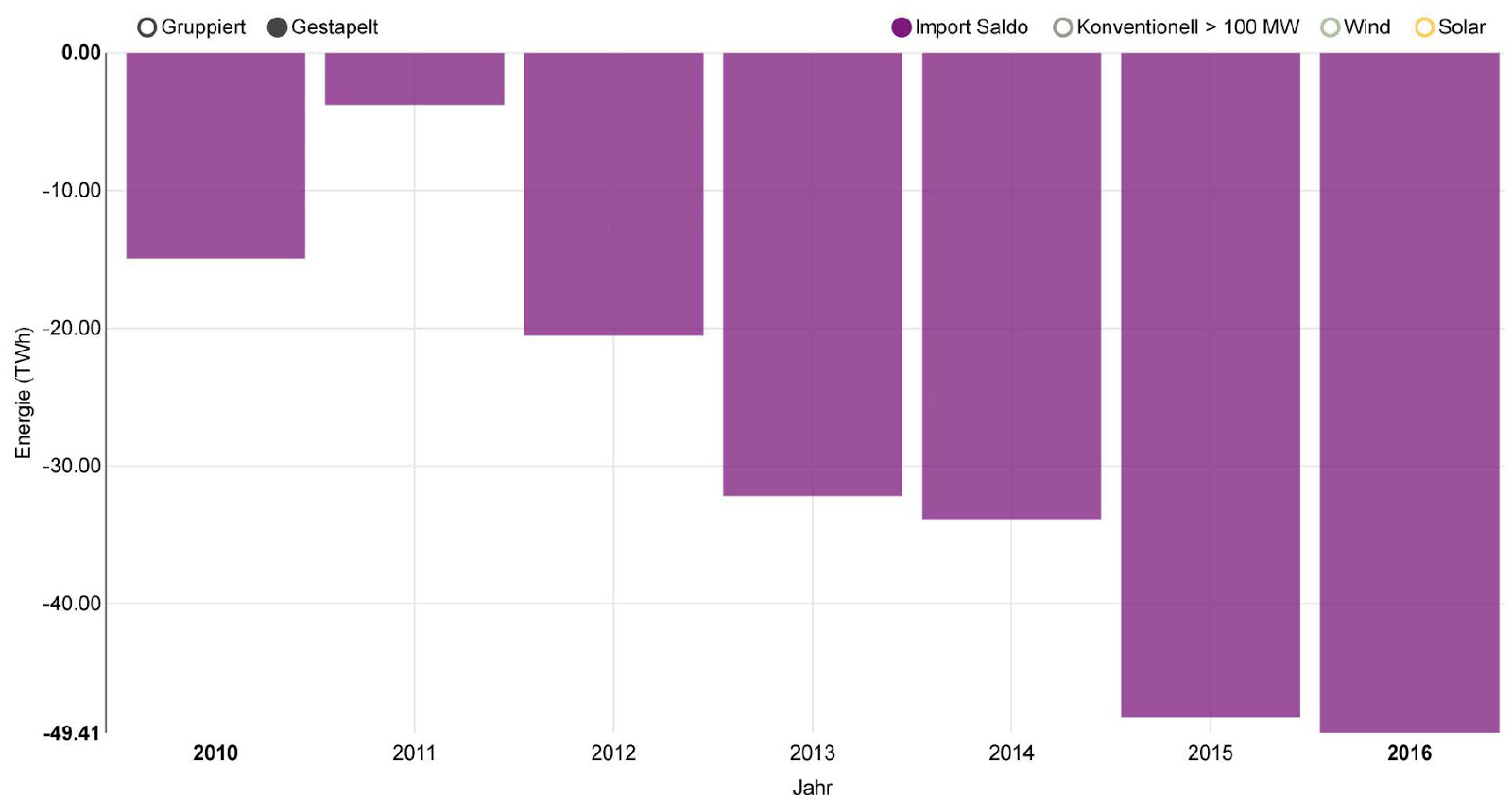

Die Im-, Exportwerte des bisherigen Jahres finden Sie unter Abbildung 5.

Die angenommene Verdoppelung der Wind- und Solarstromerzeugung brachte keinen Tag, an dem die regenerative Stromerzeugung ausgereicht hätte, um den Strombedarf Deutschlands zu decken (Abbildung 6). Den beliebten Energierechner können Sie hier herunterladen.

Die Tagesanalysen

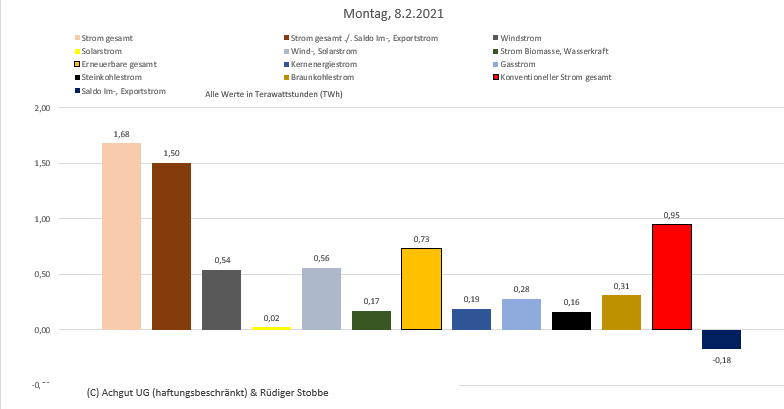

Montag, 8.2.2021: Anteil erneuerbare Energieträger an der Gesamtstromerzeugung 43,45 Prozent, davon Windstrom 32,14 Prozent, Solarstrom 1,19 Prozent, Strom Biomasse/Wasserkraft 10,2 Prozent. Die Agora-Chartmatrix: Hier klicken.

Der erste Werktag der Woche ist durch stark sinkende Windstromerzeugung an Land und leicht steigender Windstromerzeugung auf See gekennzeichnet. Am frühen Morgen ist zu viel Strom im Markt. Deutschland muss große Teile des erzeugten Stroms praktisch verschenken. Die konventionelle Stromerzeugung hat etwas zu früh etwas zu viel Strom erzeugt. So kam es erst ab 5:00 Uhr zu Preisen über 20€/MWh. Ab diesem Zeitpunkt wurden über den restlichen Tag per Saldo auskömmliche Strompreise erzielt.

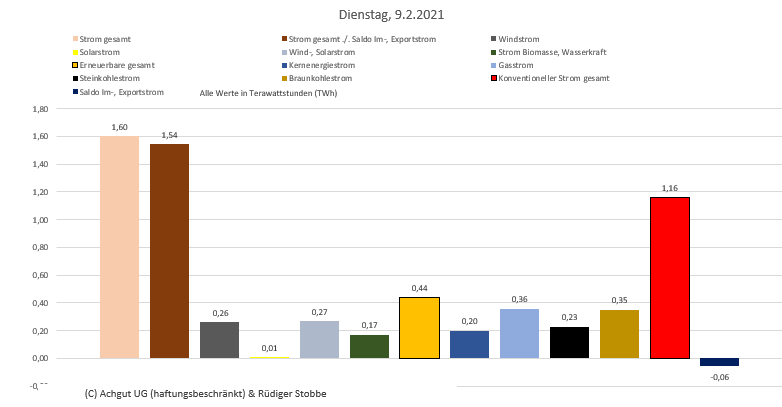

Dienstag, 9.2.2021: Anteil erneuerbare Energieträger an der Gesamtstromerzeugung 27,5 Prozent, davon Windstrom 16,25 Prozent, Solarstrom 0,63 Prozent, Strom Biomasse/Wasserkraft 10,63 Prozent. Die Agora-Chartmatrix: Hier klicken.

Nur zweimal, um 14:00 und um 20:00 Uhr, waren heute praktisch nur geringe Stromlücken auszumachen. Ansonsten wurde der überschüssige in Deutschland hergestellte Strom insgesamt zu auskömmlichen Preisen verkauft. Das lag vor allem an der guten Nachführung der konventionellen Stromerzeuger. Diese Nachbarn kauften/verkauften Strom.

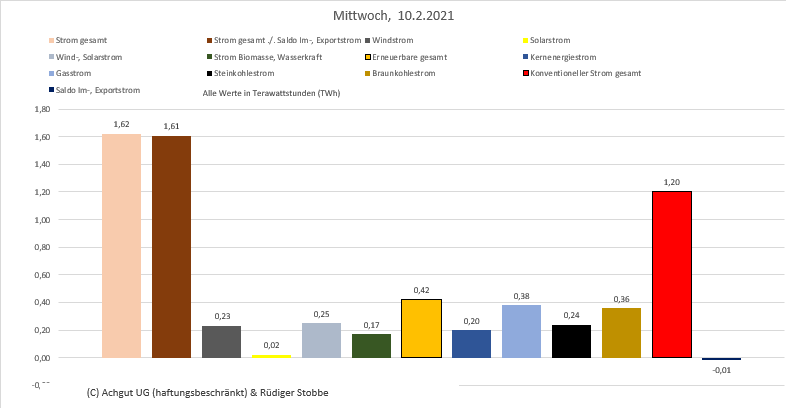

Mittwoch, 10.2.2021: Anteil erneuerbare Energieträger an der Gesamtstromerzeugung 25,93 Prozent, davon Windstrom 14,20 Prozent, Solarstrom 1,23 Prozent, Strom Biomasse/Wasserkraft 10,49 Prozent. Die Agora-Chartmatrix: Hier klicken.

Der Mittwoch brachte in den frühen Morgenstunden eine Strom-Versorgungslücke, die mit Preisen um die 50€/MWh geschlossen wurde. Den restlichen Tag war die Nachführung der Konventionellen in Ordnung. Es wurden gute Exportpreise erzielt. Diese Nachbarn handelten Strom mit Deutschland.

Donnerstag, 11.2.2021: Anteil erneuerbare Energieträger an der Gesamtstromerzeugung 20,78 Prozent, davon Windstrom 9,09 Prozent, Solarstrom 1,95 Prozent, Strom Biomasse/Wasserkraft 9,64 Prozent. Die Agora-Chartmatrix: Hier klicken.

Der Donnerstag brachte den Tiefpunkt der regenerativen Stromerzeugung in der sechsten Woche. Die Konventionellen führten nicht genügend nach. Ob gewollt oder nicht gekonnt, ich weiß es nicht. So entstand eine Stromlücke, die zum Mittag und zum Vorabend hochpreisig geschlossen werden musste. Auch in der übrigen Zeit waren die Preise gepfeffert. Diese Nachbarn profitierten. Vor allem Frankreich und die Schweiz machten blendende Preisdifferenzgeschäfte.

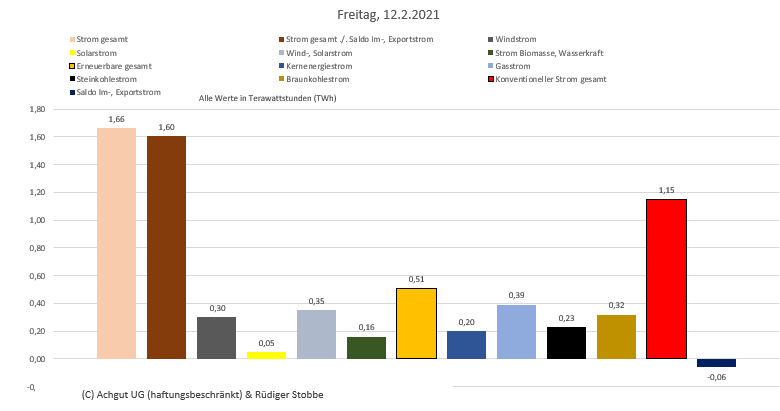

Freitag, 12.2.2021: Anteil erneuerbare Energieträger an der Gesamtstromerzeugung 30,72 Prozent, davon Windstrom 18,07 Prozent, Solarstrom 3,01 Prozent, Strom Biomasse/Wasserkraft 9,64 Prozent. Die Agora-Chartmatrix: Hier klicken.

Heute erholt sich die regenerative Stromerzeugung etwas. Die konventionelle Stromerzeugung wurde eingependelt, so dass den ganzen Tag gute Erträge mittels Stromexport erwirtschaftet werden. Fast alle zahlen. Die Niederlande und Frankreich verkaufen Strom. Sie profitieren. Aber auch Polen nimmt um 18:00 Uhr mit Kohlestrom ein Schippchen Kohle mit.

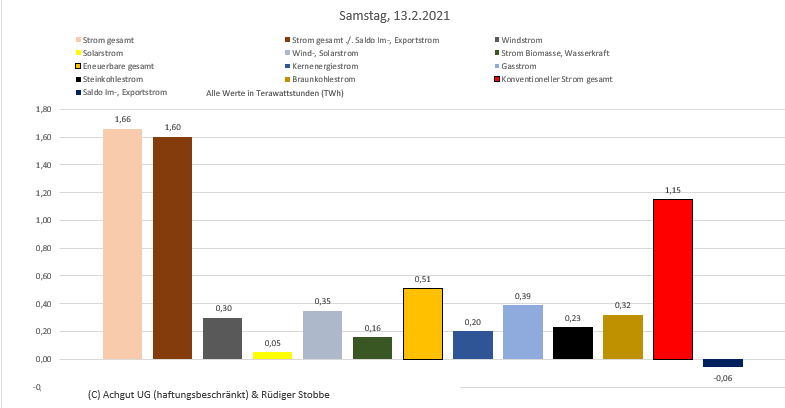

Samstag, 13.2.2021: Anteil Erneuerbare an der Gesamtstromerzeugung 30,41 Prozent, davon Windstrom 14,86 Prozent, Sonnenstrom 4,73 Prozent, Strom Biomasse/Wasserkraft 10,83 Prozent. Die Agora-Chartmatrix: Hier klicken.

Samstag, Einstieg ins Wochenende. Die Windstromdelle wird durch Solarstrom ausgeglichen. Die ruhige, gleichmäßige regenerative Erzeugung macht es den konventionellen Stromerzeugern einfach, die Lücken zu Bedarf aufzufüllen. Der niedrigste Preis, der von Deutschland an diesem Tag erzielt wird, liegt bei 44,68€/MWh. Das macht Stromerzeugung Spaß. Diese Nachbarn zahlen. Die Niederlande profitieren. Neben Deutschland.

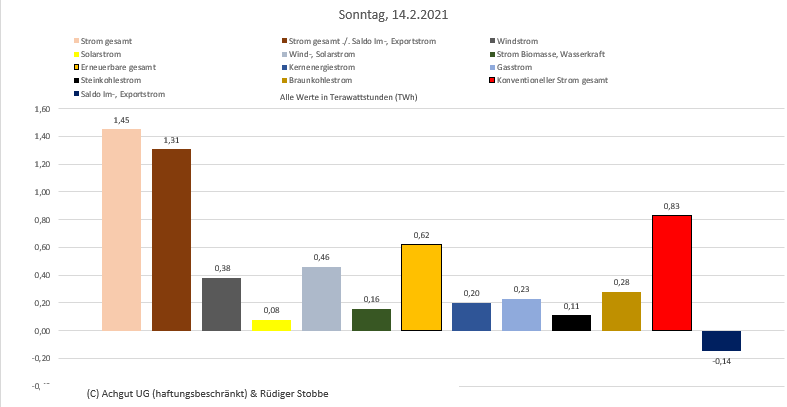

Sonntag, 14.2.2021: Anteil erneuerbare Energieträger an der Gesamtstromerzeugung 42,76 Prozent, davon Windstrom 26,21 Prozent, Sonnenstrom 5,52 Prozent, Strom Biomasse/Wasserkraft 11,03 Prozent. Die Agora-Chartmatrix: Hier klicken.

Auch der Sonntag ist ein ertragreicher Stromexporttag für Deutschland. Preise immer über 40€/MWh. In der Spitze sogar 62,50€/MWh. Um 18:00 Uhr. Die Windstromerzeugung zieht über Tag an. Die Nachführung der Konventionellen gelingt. Diese Nachbarn handeln Strom.

Ein für Deutschland befriedigender Ausgang der sechsten Analysewoche. Der Februar war bisher dennoch recht teuer, weil der Importpreis erheblich über dem Niveau lag, welches bisher mit dem Stromexport erzielt wurde. Verglichen mit dem Januar und Februar des Vorjahres ist das Preisniveau bisher erheblich angestiegen.

Zum Schluss noch zwei Nachträge. Zum einen die versprochene Tabelle mit den Werten des Jahres 2020 Stand 15.1.2021. Zum anderen die Seite Abbildungen und Mehr zum Artikel der vergangenen Woche, 16.2.2021. Ich hatte die Verlinkung versäumt.

Noch Fragen? Ergänzungen? Fehler entdeckt? Bitte Leserpost schreiben! Oder direkt an mich persönlich: stromwoher@mediagnose.de. Alle Berechnungen und Schätzungen durch Rüdiger Stobbe nach bestem Wissen und Gewissen, aber ohne Gewähr.

Die bisherigen Artikel der Kolumne Woher kommt der Strom? mit jeweils einer kurzen Inhaltserläuterung finden Sie hier.

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}